Was ist der Nutzen von Tierversicherungen und welche gibt es?

Prinzipiell lassen sich die Tierversicherungen für Hund und Katze in 3 Unterkategorien unterteilen:

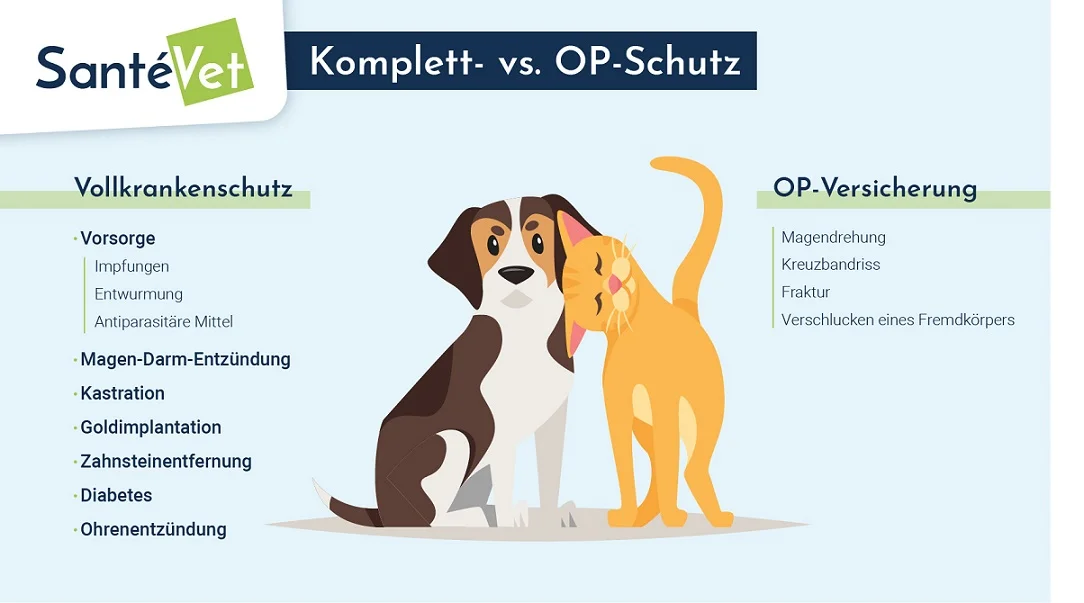

- Die Vollkrankenversicherung (d.h. Krankheit, Unfall und OP)

Dieser Komplettschutz sichert Hunde und Katzen für alle Eventualitäten ab. Das heißt: Wird Ihr Vierbeiner krank, läuft vor ein Auto, wird von einer Wespe gestochen oder rauft mit einem anderen Artgenossen, übernimmt die Versicherung in all diesen Fällen einen Großteil Ihrer entstandenen Tierarztkosten.

Die Idee eines Vollkrankenschutzes ist es, eine einzige Versicherung abzuschließen, die in möglichst vielen Situationen greift und ein möglichst breites Leistungsspektrum umfasst. Je nach Anbieter decken diese Versicherungen Tierarztkosten für Routineuntersuchungen (Vorsorge), Krankheit, OP und Unfall ab. Es handelt sich also um einen Rundumschutz für Ihr Tier, mit welchem Sie im Falle der Fälle nicht zu tief in Ihre Tasche greifen müssen.

- Die OP-Versicherung

Die sogenannte OP-Versicherung erstattet Tierarztkosten für am versicherten Tier durchgeführte Operationen. Eine Operation wird je nach Versicherungspolice unterschiedlich definiert.

Santévet definiert diese als einen chirurgischen Eingriff, der unter Narkose stattfindet und einen Hautschnitt erfordert.

Je nach Anbieter unterscheidet sich, ob erforderliche stationäre Aufenthalte sowie notwendige Tierkrankentransporte, Nachbehandlungen (d.h. postoperative Behandlungen), und Medikamente mit zu den erstattbaren Leistungen zählen.

… und wofür benötige ich eine Tierhalterhaftpflichtversicherung?

Diese deckt Schäden ab, die Ihr Vierbeiner bei Dritten anrichtet. Dabei kann es sich um Sach-, Personen- oder Vermögensschäden handeln. Je nach Bundesland in Deutschland gelten andere Pflichten je nach Körpergröße oder Einstufung der Rasse. Erkundigen Sie sich!

Wie hoch können Tierarztkosten werden?

Diese Frage kann nicht kurz und knapp beantwortet werden. Die Kosten hängen von verschiedenen Faktoren ab, wie der Rasse des Hundes oder der Katze, dem angewandten GOT-Satz Ihres Tierarztes, dem Umfang der Konsultation ab, um nur einige Beispiele zu nennen.

In diesem Schaubild haben wir Ihnen Beispiele von Unfällen, Krankheiten etc. gegenübergestellt. Damit können Sie einen Eindruck gewinnen, inwiefern sich eine Vollkrankenversicherung von einer OP-Versicherung unterscheidet.

Hauptunterschiede zwischen Vollschutzversicherung und OP-Versicherung für Hunde und Katzen

Eine OP-Krankenversicherung ist im Regelfall kostengünstiger als ein Vollschutz. Logisch, denn letztere deckt ein breiteres Leistungsspektrum ab.

Die monatliche Prämie ist beim OP-Schutz zumeist überschaubar und die Erstattung erfolgt bei beiden Versicherungstypen bis zur gewählten oder definierten Leistungsobergrenze des Anbieters. Hier empfiehlt es sich, das Kleingedruckte genaustens zu studieren, um beispielsweise zu prüfen, ob es eine maximal erstattbare Anzahl an Operationen pro Jahr gibt und welche Ausschlüsse und Wartezeiten definiert sind. Aufpassen sollten Interessenten auch, was die Leistungsobergrenze pro Jahr betrifft.

Ein OP-Schutz mag auf den ersten Blick ausreichend erscheinen, denn mit diesem ist Ihr Tier schon mal für kostspielige Operationen, Straßenunfälle oder Missgeschicke daheim abgesichert. Jedoch gilt dies, wie der Name es impliziert, lediglich für Tierarztbehandlungen, die eine Operation erfordern.

Die häufigsten Operationen bei den Vierbeinern betreffen Tumore, Hüftgelenk- oder Ellenbogendysplasien, Gebärmutterentzündungen. Halter*innen sollten dabei von einem Minimalbudget ab etwa 1.500 € pro OP rechnen. Zumeist werden auch die Kosten für den stationären Aufenthalt des Tieres miterstattet.

Vorteile des Vollkrankenschutzes

Allergische Reaktionen, Verletzungen, Medikamente, Präventivmaßnahmen wie Impfungen bei Hund und Katze fallen nicht unter die Kategorie des Operationsschutzes, wohl aber unter den Vollschutz.

Nur ein Vollkrankenschutz erstattet Ihnen darüber hinaus auch die Kosten für Routineuntersuchungen, Gesundheits-Checkups oder andere Maßnahmen zur Vorsorge Ihres Tieres.

Ein weiterer Unterschied zur OP-Versicherung ist die Erstattung von alternativer medizinischer Heilmethoden wie Physiotherpaie, Akupunktur, Homöopathie etc.

Was den Auslandsschutz angeht, so sind Sie im Regelfall mit beiden Typen von Versicherungen auf der sicheren Seite. Informieren Sie sich vorab gut, ob es eine maximale Aufenthaltsdauer gibt und ob ihr Auslandsschutz weltweit oder nur europaweit gilt.

Die genaue Leistungsübernahme sollte in den Allgemeinen Versicherungsbedingungen unbedingt vor Abschluss genau in Augenschein genommen werden. Alternativ können Sie eventuelle Nachfragen mit dem Kundenservice der jeweiligen Versicherung klären.

Möchten Sie Ihr Tier für jeden Fall versichert haben, ohne ständig ein Auge auf Ihre Finanzen haben zu müssen, empfiehlt sich der Abschluss eines Vollkrankenschutzes. Mit diesem sind Sie und Ihr Tier auf jeden Fall auf der sicheren Seite.

Jeder Tierhalter sollte letztlich selbst entscheiden, ob er seinen Vierbeiner versichert und für welche Risiken. Sicherlich ist diese Entscheidung auch abhängig vom Lebensstil und Budget des Halters und vom Alter des Tieres (denn Senioren-Tiere können oft leider nicht mehr versichert werden). Daher ist es wichtig bei Interesse, den Vierbeiner möglichst jung zu versichern.

Was ist bei der Wahl einer Tierkrankenversicherung zu beachten?

Vor Abschluss einer Versicherung für Ihr Tier führt kein Weg daran vorbei das Kleingedruckte der Allgemeinen Versicherungsbedingungen (kurz AVB) genau zu studieren.

Hier finden Sie eine Auflistung von Fragen, die für die Wahl der richtigen Tierkrankenversicherung eine Rolle spielen könnten:

- Ist mein Tier ein Leben lang bei gleichbleibenden Leistungen versichert?

- Welche Art von Tierarztkosten sind abgedeckt (Konsulationen, OPs, Nachsorge, Medikamente, stationäre Aufenthalte, Alternativmedizin, medizinische Bildgebung)?

- Welche Wartezeiten gelten jeweils für Krankheit, Unfall und OP?

- Gibt es einen Selbstbehalt?

- Welche Erstattungssätze werden angeboten?

- Sind auch Konsultation per Videosprechstunde erstattbar?

- Steigen die Monatsbeiträge jährlich? Wenn ja, mit viel viel % ist zu rechnen?

- Bis zu welcher Jahresobergrenze wird erstattet (jährlich oder pro Art der tierärztlichen Behandlung)?

- Welche Ausschlüsse gibt es?

- Bis zu welchem GOT-Satz wird erstattet?

Für welchen Anbieter Sie sich im Endeffekt entscheiden, kommt darauf an, welches Leistungsportfolio für Sie am attraktivsten ist.

Der Komplettschutz von SantéVet

Bei Santévet werden die Monatsbeiträge abhängig von Alter und Rasse Ihres Tieres berechnet, um sie bestmöglich an die realen Bedürfnisse des jeweiligen Tieres anzupassen.

Jeder Tarif deckt die Tierarztkosten bei Krankheit, Unfall und OP, wobei die Leistungen während des gesamten Lebens Ihres Vierbeiners gleich bleiben (unabhängig vom Alter, Gesundheitszustand oder der eingereichten Tierarztrechnungen Ihres Lieblings).

Der Erstattungssatz liegt bei 85 – 90 % bei einer Erstattungobergrenze zwischen 1.800 und 5.000 € pro Jahr – je nach gewähltem Versicherungsschutz.

Beispiele für erstattbare Tierarztkosten bei Unfall und Krankheit:

– Konsultationen (klassisch, Notfall-)

– Operationen

– Medikamente

– Bildgebende Verfahren (MRT, CT…)

– stationäre Aufenthalte (inkl. Nachsorge)

– Alternativmedizin

– Zahnsteinentfernung (ab 3. Versicherungsjahr, 1 x jährlich)

Alle unsere Tarife enthalten zudem eine Vorsorgepauschale von 50 € im Jahr, welche für Impfungen, Antiparasitika, Kastration, Kennzeichnung Ihres Tieres, Wurmkuren uvm. verwendet werden kann.

Der Cat Indoor Tarif beinhaltet zudem eine Beteiligung an den Kosten für therapeutisches Futter im Wert von 50 € jährlich (z.B. bei Diabetes oder Harninsuffizienz).

Der Abschluss ist ohne Gesundheitsfragebogen möglich.

Ihre Erstattungsanfragen werden innerhalb von 48 Stunden bearbeitet und in der Regel ist das Geld innerhalb von 72 Stunden auf Ihrem Konto – über die App oder das Kundenportal können Sie den Vorgang für jedes versicherte Tier live mitverfolgen.

Errechnen Sie sich Ihren persönlichen Tarif für Ihren Liebling.

TIPP

Einige Versicherer (wie Santévet) berechnen Ihnen einen Tarif angepasst an Gattung, Rasse und das Alter Ihres Tiere zu Vertragsabschluss. Der Vorteil bei personalisierten Tarifen: Sie können davon ausgehen, dass das Kalkül Ihres Tarifs auf gesammelten Daten basiert und dass sie mit dem vorgeschlagenen Tarif daher die zu erwartenden Tierarztausgaben auf lange Sicht finanziell gut decken werden.

SantéVet analysiert seit 20 Jahren die eingereichten Rechnugen der Kunden. Dies erlaubt es, Tarife für nahezu jede Rasse individuell kalkulieren zu können dem Tier den besten Versicherungsschutz zu bieten.

Wann sollte ich mein Tier versichern?

Die Antwort lautet so früh wie möglich. Es wird empfohlen, Ihren Hunde oder Ihre Katze bereits in jungem Alter – ab 2 oder 3 Monaten – zu versichern.

Je länger Sie mit dem Abschluss einer Hunde- oder Katzenkrankenversicherung zögern, desto größer wird das Risiko, dass ihr Tier erkrankt oder einen Unfall hat, welche dann nicht von der Versicherung erstattet werden können, sofern es sich vor dem Abschluss ereignet hat.

Versicherungen decken lediglich die Tierarztkosten für Krankheiten oder OPs, die sich nach Ablauf der Wartezeiten des Vertrags ereignen, das heißt alles was vor Inkrafttreten des Vertrags passiert, wird nicht übernommen. Als Versicherungsnehmer sind Sie also auf der sicheren Seite, wenn Sie Ihr Tier versichern, wenn es nur wenige Wochen alt ist.

Wie viel kostet eine Tierkrankenversicherung – wie viel kostet eine Hundekrankenversicherung im Monat?

Santévet bietet ein umfassendes Versicherungspaket für ihren Liebling an. Dieses Paket umfasst eine breite Palette an Leistungen, wie zum Beispiel die Deckung von Tierarztkosten, Impfungen, Operationen, Medikamenten und Untersuchungen. Mit diesem Paket können Sie Ihrem Vierbeiner eine umfassende Pflege und Versorgung geben. Der Preis ergibt sich durch Alter und Rasse ihres Tieres und startet ab einem monatlichen Beitrag von 30,02 € für ihren Hund. Inkludiert in ihrem Beitrag ist eine jährliche Vorsorgepauschale in Höhe von 50€.

Im Gegensatz zu unseren menschlichen Krankenkassen übernimmt die Versicherung keine vorvertraglichen Fälle, d.h. Kosten für Unfälle oder Krankheiten, die sich vor Vertragsbeginn oder während der Wartezeit (auch Karenzzeit) des Versicherungsvertrages ereignet haben.

Santévet Tarife Katze

Die Katzenkrankenversicherungen von Santévet zeichnet sich durch ein breites Leistungsspektrum aus. Wir haben dabei zwei Tarife entwickelt, die an die jeweiligen Bedürfnisse von Freigänger- und Wohnungskatzen angepasst sind. Wir nehmen den Komplettschutz ernst! Unsere beiden Tarife der Katzenkrankenversicherung decken die gleichen Leistungen hinsichtlich Krankheiten und Operationen ab.

Santévet Versicherung Indoor Katze: Der Cat Indoor Tarif ist empfehlenswert für alle Wohnungskatzen. Sie sind allgemein weniger Risiken ausgesetzt als Freigängerkatzen. Daher ist der Monatsbeitrag im Cat Indoor Tarif preislich attraktiv und enthält zudem eine Pauschale für therapeutisches Futter in Höhe von 50 €. Wir erstatten Ihnen 90% Ihrer Tierarztkosten bei einem jährlichen Selbstbehalt von 50 €.

Santévet Versicherung All-In-One Katze: Geht Ihre Katze häufig auf Entdeckungstour im Freien ist der All-in-One Tarif die ideale Wahl. Die großzügige Jahresobergrenze in Höhe von 5.000 € schützt Sie zusammen mit dem starken Erstattungssatz von 85% zusätzlich vor dem gesteigerten Risiko außerhalb Ihrer vier Wände. Ein jährlicher Selbstbehalt fällt dabei nicht an. Inkludiert in ihrem Beitrag ist eine jährliche Vorsorgepauschale in Höhe von 50€.

Welche Hundekrankenversicherung empfehlen Tierärzte?

Vor allem durch die neue Gebührenordnung, die Ende 2022 in Kraft getreten ist, sind Tierarztbesuche noch teurer geworden. Der Abschluss einer Versicherung für ihr Haustier hat also einen großen Vorteil und bietet auch für Tierärzte Vorteile – denn sie können eine optimale Leistung und Behandlung für ihren vierbeinigen Freund sicherstellen, ohne Angst haben zu müssen, dass die Behandlung nicht bezahlt werden kann.

Santévet Erfahrungen

Die Santévet Versicherung hat herausragende Bewertungen bei Google sowie Trustpilot, dort können Sie auch über die Erfahrungen unserer zufriedenen Kunden lesen.

Holen Sie sich bei Fragen auch gerne eine individuelle Beratung bei unserem Kundenservice hier.

Eine Hundeversicherung oder Katzenversicherung ist für das Wohl ihres Vierbeiners in jedem Fall zu empfehlen.

Zum gleichen Thema

-

Hundeversicherung 18/09/2024

Hundeversicherung 18/09/2024Wie wird der Preis einer Hundekrankenversicherung kalkuliert?

Bei der Auswahl Ihrer Hundekrankenversicherung ist der Preis ein wichtiges Kriterium. Der Beitrag einer Versicherung…

Artikel lesen

-

Hundeversicherung 27/01/2022

Hundeversicherung 27/01/2022Was kostet eine Hundeversicherung?

Was kostet eine Versicherung für meinen Hund? Bei der Auswahl Ihrer Hundekrankenversicherung ist der Preis…

Artikel lesen

-

Hundeversicherung 22/10/2010

Hundeversicherung 22/10/2010Müssen Sie eine Hundehaftpflicht abschließen?

In Deutschland besteht keine bundesweite gesetzliche Verpflichtung zum Abschluss einer Hundehaftpflichtversicherung. Es gibt jedoch einige…

Artikel lesen

-

Katzenkrankheiten 01/02/2010

Katzenkrankheiten 01/02/2010Kastration der Katze: alles über den Eingriff

Bei den meisten Katzen, insbesondere bei Freigängern, ist eine Kastration zur Vermeidung von unerwünschtem Nachwuchs…

Artikel lesen

-

Erziehung von Hunden 19/06/2023

Erziehung von Hunden 19/06/2023Hund bellt andere Hund an: Das können Sie tun

Kaum ist ein Artgenosse in Sicht, geht es auch schon los: Der Hund stellt sich…

Artikel lesen

-

Hunde Rasseportraits 09/06/2009

Hunde Rasseportraits 09/06/2009Weißer Schweizer Schäferhund

De Zwitserse Witte Herdershond, een directe afstammeling van de Duitse Herdershond, onderscheidt zich door zijn…

Artikel lesen

-

Katzenkrankheiten 28/05/2024

Katzenkrankheiten 28/05/2024Behandlung eines gebrochenen Beines bei Katzen

Katzen können sich auch dann ein Bein brechen, wenn sie ausschließlich in der Wohnung leben.…

Artikel lesen

-

Katzenkrankheiten 23/03/2023

Katzenkrankheiten 23/03/2023Bindehautentzündung bei der Katze: Wenn das Auge tränt und schmerzt

Viele Katzenbesitzer:innen werden es bereits schon einmal beobachtet und miterlebt haben: Ein Auge oder beide…

Artikel lesen

Unsere neuesten Artikel

-

Hunde Rasseportraits 17/07/2026

Hunde Rasseportraits 17/07/2026Italienisches Windspiel: Charakter, Haltung und Kosten im Rasseportrait

Das Italienische Windspiel, auch Petit Lévrier Italien oder Piccolo Levriero Italiano genannt, ist der kleinste…

Artikel lesen

-

Hunde Rasseportraits 17/07/2026

Hunde Rasseportraits 17/07/2026Galgo Español

Ruhig auf dem Sofa, explosiv auf der Wiese: Der Galgo Español, auch Spanischer Windhund genannt,…

Artikel lesen

-

Hunde Rasseportraits 17/07/2026

Hunde Rasseportraits 17/07/2026Flat Coated Retriever: Rasseportrait des eleganten Wasserapportierhunds

Der Flat Coated Retriever ist ein eleganter, glänzend schwarzer oder leberfarbener Jagdhund, der wegen seiner…

Artikel lesen

-

Hunde Rasseportraits 17/07/2026

Hunde Rasseportraits 17/07/2026Presa Canario

Massig, wachsam und mit einem Blick, der Respekt einflößt: Der Presa Canario, auch Perro de…

Artikel lesen